2 796

2 796Индекс S&P500 растет вопреки всему, будь то макроэкономические показатели или настроения инвесторов. Так, индекс деловой активности в производственном секторе (PMI от ISM) снижается с сентября прошлого года, а доля быков по дневным опросам за последние три месяца не опускалась ниже 63%. Казалось бы, SPX должен развернуться хотя бы краткосрочно, но он этого не делает.

Подобные «аномалии» имеют место и по другим инструментам, в частности, по валютам и по нефти. Евро никак не развернется, несмотря на медвежий сентимент с ноября 2018 г. Аналогичным образом ведет себя нефть — растет на достаточно бычьих настроениях. В такие моменты нередко происходят рассинхронизации рынков, когда старые корреляции или какие-то сезонные факторы перестают работать в тот или иной промежуток времени. Сейчас именно такая ситуация: есть определенная раскорреляция между фондовым, долговым, товарным и валютным рынками.

Мы полагаем, что эта ситуация в скором времени изменится, рынки снова скорреллируются — новые максимумы (где-то локальные, где-то исторические) будут и по валютам, и по фондовым индексам и по товарам. В связи с этим мы решили сделать серию публикаций под заголовком «Рынки будут падать вместе». Начнем мы эту серию, как вы догадались, с индекса S&P500, а закончим рублем (USDRUB).

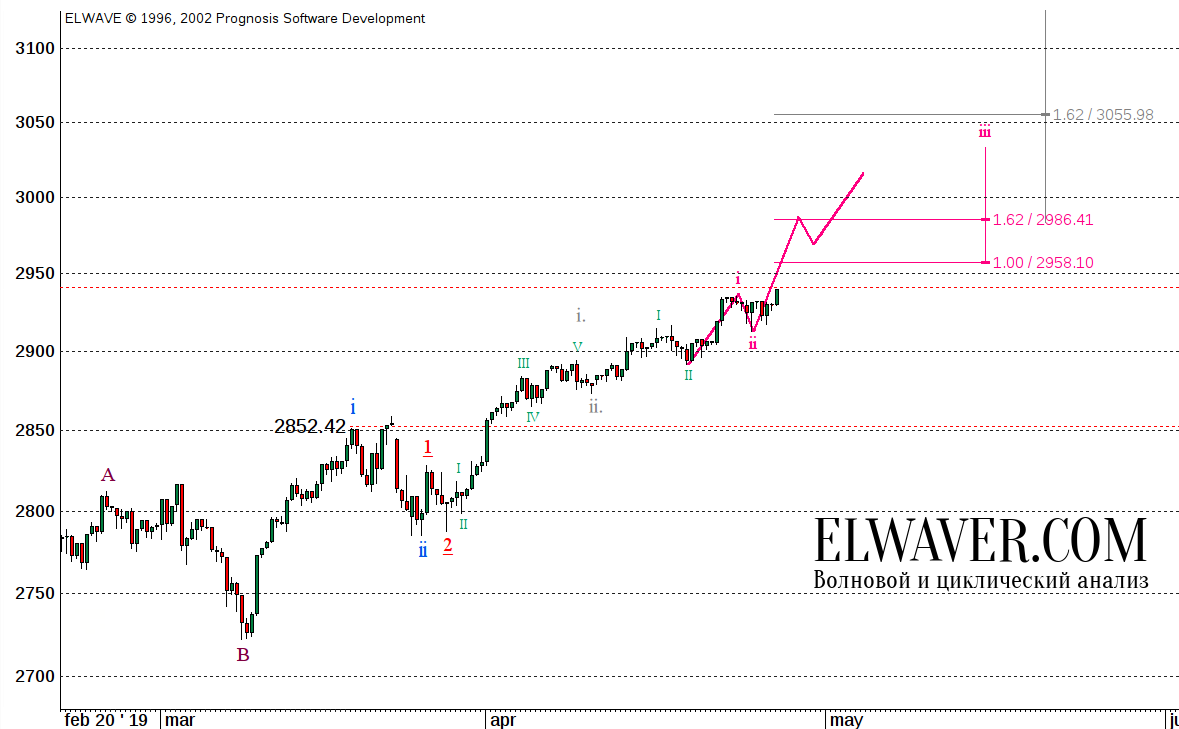

Напомним, что в обзоре по индексу S&P500 от 15 марта 2019 г. мы представили альтернативный сценарий, предполагающий установление нового исторического максимума. Этот сценарий стал основным с пробоем уровня 2907.

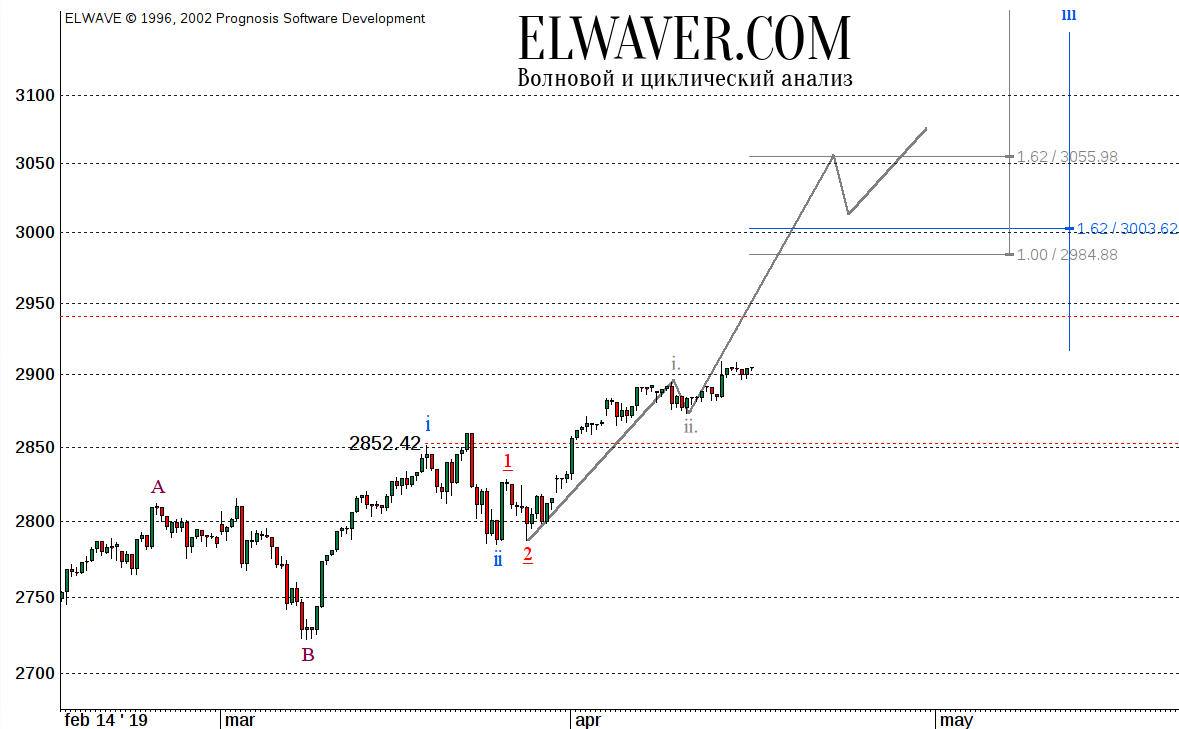

Из обзора от 15 марта 2019 г.

Развивая сценарий, представляем разметки младших таймфреймов.

Неопубликованный график от 15 апреля 2019 г.

Динамика индекса и данные настроений инвесторов указывают на то, что нас ожидает один-два месяца восходящего движения. Будет установлен новый исторический максимум, локальные экстремумы будут и по другим инструментам. После начнется мощное нисходящее движение с целями ниже уровня 2346.

Возможно, на дне у многих создастся впечатление, что это начало «конца», однако это будет лишь репетицией. ФРС во время падения или даже до него, скорее всего, снизит ставки и начнет стимулировать рынки. По крайней мере динамика доходности краткосрочных казначейских векселей дает основания полагать, что ставка будет снижена до конца лета.

Пробой отметки 2853 с текущих уровней отменит данную разметку полностью.

ВКонтакте

ВКонтакте Facebook

Facebook Twitter

Twitter